Начнем с известного: Кипр многие годы был и остается почти безальтернативной юрисдикцией в международном налоговом планировании для российского бизнеса. Причин тому масса, начиная с достаточно выгодной системы налогообложения и заканчивая демократичными ценами на создание и поддержание деятельности юридических лиц. Небольшие неудобства, связанные зачастую с недопониманием самой формы взаимоотношений с кипрскими компаниями или недостаточно открытыми контактами с администраторами корпоративных услуг, компенсировались простотой создания корпоративных структур, да и просто благоприятными климатическими условиями, позволяющими если не реально вывести часть своего персонала в эту страну, то как минимум с комфортом самостоятельно контролировать работу администраторов, посещая полюбившиеся курорты.

Многие помнят, каким прорывом стало исключение Кипра из «черного списка» офшорных зон1, что позволило полноценно использовать все преимущества соглашения об избежании двойного налогообложения между правительствами Российской Федерации и Республики Кипр. И хотя для того, чтобы это стало возможным, в соглашение пришлось внести ряд изменений, а Кипру, в свою очередь, – гарантировать участие в обмене налоговой информацией, результат в любом случае оказался выше всяких ожиданий: Кипр официально утратил в России статус офшорной зоны, а значит, с репутационной точки зрения получил преимущество в несколько очков перед потенциальными конкурентами.

Эти успехи не смогло омрачить даже внедрение в российское налоговое законодательство правил о ценообразовании в сделках между взаимозависимыми лицами, хотя именно они стали предвестниками «закручивания гаек» и борьбы с выводом капитала за рубеж.

Успехи Кипра оказались недолгими – пожалуй, мало кто забыл последствия банковского кризиса, захлестнувшего остров все в том же 2013 году. Его итогом стал не только массовый исход российских клиентов из банков, но и оперативные реструктуризации холдингов. Клиенты стремились полностью исключить или ограничить своё присутствие в неблагонадежной юрисдикции.

На самом деле, несмотря на тяжелое финансовое положение, в то же самое время власти Кипра начали еще одну акцию, которая призвана была не только сохранить и расширить инвестиционную привлекательность Кипра, но и выиграть в конкурентной борьбе у полноценных офшорных юрисдикций. О мерах, которые предпринимает государство на протяжении последних нескольких лет, и о том, как эти меры могут заинтересовать российский бизнес, расскажем далее.

Соглашения об избежании двойного налогообложения

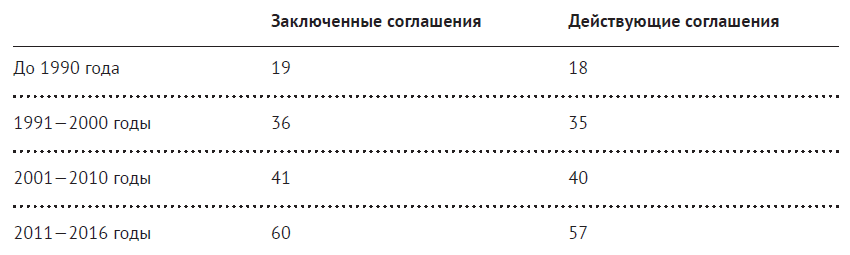

Кипр активно расширяет свои дипломатические связи с правительствами различных государств по вопросам освобождения от двойного налогообложения. При том условии, что на Кипре и сейчас целый ряд доходов освобожден от налогообложения (это, например, дивидендные и процентные доходы, доходы от прироста капитала и т.д.), такие соглашения создают прекрасную базу для международного налогового планирования и структурирования холдингов. Что и говорить, подписанные на сегодняшний день 60 (!) соглашений об избежании двойного налогообложения делают островное государство уникальной площадкой для успешной работы холдинговых компаний. Рассмотрим, как изменялось количество подписанных и действующих налоговых соглашений в течение последних 30 лет:

За последние без малого 6 лет, как можно увидеть на диаграмме, количество заключенных и действующих соглашений об избежании двойного налогообложения, в которых участвует Кипр, увеличилось на треть. Сейчас Кипр имеет соответствующие соглашения, в частности, с такими офшорными территориями, как Маврикий, Сейшелы, Сан-Марино, Катар, Объединенные Арабские Эмираты, то есть с теми государствами, компании которых могут стать безналоговыми агрегаторами прибыли. Конечно, в последнее время структурирование холдингов с участием таких «центров прибыли» осложняется внедрением систем автоматического обмена налоговой информацией, но этот инструмент, пусть и в значительно видоизменённом виде, сохраняется и остается действующим. Кипр, в свою очередь, имеет собственный интерес в происходящем, получая дополнительные бонусы в виде компаний, которые теперь должны не просто быть открыты на его территории, но и подтверждать свою реальную деятельность (real substance). При таком подходе остров снова остается в выигрыше.

Льготные налоговые режимы

Ещё одним способом заинтересовать бизнес в том, чтобы оставаться в кипрской юрисдикции, стало введение изменений на уровне внутренней налоговой политики. В этой части на Кипре действуют два схожих льготных режима налогообложения, предназначенных для разных видов дохода: Notional Interest Deduction (NID) и Intellectual Property Tax Regime (IP Tax Regime). Рассмотрим их более детально.

Notional Interest Deduction (NID) – это вычет условных процентов в размере, соответствующем сумме новых инвестиций, внесённых в кипрскую компанию. Как это работает? Начиная с налогового периода 2015 г. кипрские компании, а также постоянные представительства иностранных компаний, действующие на Кипре, при исчислении налога на прибыль смогут использовать вычет условных процентов, равный произведению новых инвестиций в уставный (добавочный) капитал компании и условной процентной ставки. Новые инвестиции в капитал означают оплаченный после 1 января 2015 г. уставный или добавочный капитал (как в денежной, так и в неденежной форме). Условная процентная ставка — это процентная ставка по 10-летней государственной облигации страны, в которой новые инвестиции были в конечном итоге задействованы, увеличенная на 3%. При этом минимальный размер вычета рассчитывается исходя из ставки дохода по 10-летней государственной облигации Кипра, увеличенной на 3%.

Использование этого вычета не допускается, если его размер превышает 80% налогооблагаемой прибыли компании, соответственно, этот вычет не может формировать убыток. Кроме того, закон содержит положения, препятствующие уклонению от уплаты налогов с использованием данного вычета, а именно:

- Условные проценты не могут начисляться в отношении новых инвестиций в капитал, источником которых являются резервы, существующие по состоянию на 31 декабря 2014 года; уставный капитал, существующий на 31 декабря 2014 года; переоценка активов компании.

- Для избежания применения вычета дважды в отношении одних и тех же инвестиций в капитал в случае, когда новые инвестиции компании прямо или косвенно получены из новых инвестиций другой компании, вычет условных процентов будет возможен только для одной из компаний.

- Вычет условных процентов одной компании подлежит уменьшению на сумму фактических процентов, принятых в расходы другой компанией в случае, если источником формирования новых инвестиций первой компании стала сумма долгового финансирования второй компании.

Таким образом, для применения вычета в кипрскую компанию должен вноситься именно «новый капитал», то есть должны инвестироваться средства, которые не находились в ее распоряжении до начала 2015 года. При этом налоговое ведомство Кипра разъясняет, что капитал в виде прощенного долга или зачета требований кредитора в оплату его инвестиции будет признаваться надлежащей базой для вычета, если это прощение (зачёт) было произведено с 2015 года, даже если сами требования кредитора в отношении задолженности возникли до 31 декабря 2014 года включительно.

Льгота, полученная кипрской компанией, может применяться и в том случае, если после ее получения в компании произошла смена акционеров. Это также подтверждается официальной позицией Министерства финансов Кипра.

Итак, специальный режим NID позволяет снизить налоговую базу по налогу на прибыль, уплачиваемую кипрской компанией, на 80%. При этом, в отличие от прежних схем, предусматривающих «зеркальные» займы от офшорных компаний, инвестиции в компанию должны быть реальными, безвозмездными, позволяющими наращивать суммы уставного или добавочного капитала получателя инвестиций.

Intellectual Property Tax Regime (IP Tax Regime) – это льготный налоговый режим, который существует на Кипре начиная с 2012 года, но по-настоящему он заинтересовал российский бизнес только тогда, когда в России началась активная борьба с офшорами. Суть IP Tax Regime состоит в том, что кипрское налоговое законодательство освобождает от налогообложения 80% прибыли кипрских компаний, получение которой связано с использованием объектов интеллектуальной собственности. Данная позиция объясняется тем, что независимо от конкретной суммы вложений в такие объекты, власти установили ставку 80% в качестве условной и не требующей документального подтверждения. Для применения освобождения кипрской компании достаточно лишь доказать, что у нее имеются права на использование объекта интеллектуальной собственности. При этом кипрская компания может быть как собственником объекта, так и владеть им на основании лицензии. Не имеет значения и то, где зарегистрирован объект интеллектуальной собственности, каковы его конкретные характеристики (это может быть патент, товарный знак, франшиза, компьютерная программа или любой другой объект).

Следует обратить внимание на то, что условия, которые предлагает Кипр в отношении этого налогового режима, похожи на фантастические. Используя его, кипрская компания не ограничена в способах и объемах выплаты роялти, распределении дивидендов, при этом имеет право использовать все преимущества заключенных Кипром соглашений об избежании двойного налогообложения и директив Евросоюза, освобождающих от уплаты ряда налогов. Корпоративный налог на Кипре сохраняется для такой компании на уровне всего 2,5% от суммы всех доходов, полученных от использования объектов интеллектуальной собственности.

Однако не все так радужно.

Как известно, в мире существует организация, одной из главных целей деятельности которой является недопущение незаконного и необоснованного использования льготных режимов налогообложения и схем международного налогового планирования, направленных исключительно на избежание налогообложения. Эта организация – небезызвестная ОЭСР (Организация экономического сотрудничества и развития) – тщательно отслеживает и пресекает любые попытки своих членов предоставить налогоплательщикам такие льготы, как, в частности, рассмотренный IP Tax Regime. Реакция ОЭСР на введение подобного режима однозначна и не позволяет сомневаться, что международное сообщество будет бороться с его сохранением всеми доступными способами.

Кипр не является членом ОЭСР, однако следование его принципам остается важным пунктом в ведении экономической политики острова. Как было озвучено в Заявлении Министерства финансов Кипра 30 декабря 2015 года, до 1 июля 2016 года налогоплательщикам, использующим IP Tax Regime, необходимо определиться и избрать для себя другой режим налогообложения. Что касается IP Tax Regime, то он, как несоответствующий правилам ОЭСР, будет отменен. Предполагалось, что действия законодательных органов Кипра в течение первого полугодия 2016 года должны будут сосредоточиться на изменении законодательной базы в отношении интеллектуальной собственности в соответствии с рекомендациями международной организации.

Несмотря на это, до сегодняшнего дня информации о принятии каких-либо поправок, касающихся использования IP Tax Regime, не поступало. В настоящее время мы наверняка можем говорить о том, что компании, которые применяли этот льготный режим раньше, смогут применять его и в этом году. Что будет дальше – посмотрим. Если власти Кипра примут решение идти по общему пути ОЭСР, то в ближайшее время мы увидим полный отказ от IP Tax Regime либо такое его изменение, которое позволит распространять вычеты только в размере подтвержденных расходов на приобретение или обслуживание объекта интеллектуальной собственности. Нельзя исключать и ситуацию, когда IP Tax Regime будет применяться только в отношении объектов, которые зарегистрированы в патентном ведомстве Кипра. Итак, все будет зависеть от того, какие интересы преследует Правительство острова.

В этой статье мы рассмотрели только мероприятия, которыми власти Кипра пытаются удержать на Кипре бизнес и привлечь дополнительные инвестиции в корпоративные институты острова. Меры по сохранению привлекательности Кипра как места проживания для налогоплательщиков – физических лиц – это тема для отдельного обсуждения.

Особого внимания заслуживают и другие проблемы, касающиеся возможного ужесточения законодательства Кипра, в первую очередь, связанные с потребностью острова доказать свою открытость и приверженность международным принципам борьбы с уклонением от уплаты налогов и отмыванием денег. Эти вопросы рассмотрим, когда законодательный орган или Минфин Кипра все же решатся на серьезные мероприятия.

В любом случае, принимая решение использовать любые преимущества кипрской юрисдикции, имеет смысл обратиться к специалистам и получить наиболее свежую информацию о возможностях, которые предоставляют действующие условия налогообложения.

- Имеется в виду Перечень государств и территорий, предоставляющих льготный налоговый режим налогообложения и (или) не предусматривающих раскрытия и предоставления информации при проведении финансовых операций (офшорные зоны), утвержденный Приказом Минфина России № 108н от 13.11.2007, из которого Кипр исключен с 1 января 2013 г.

Ольга Курамшина

Ex-Старший юрист

Налоговая и юридическая практика

Корпус Права (Россия)

Другие статьи по темам