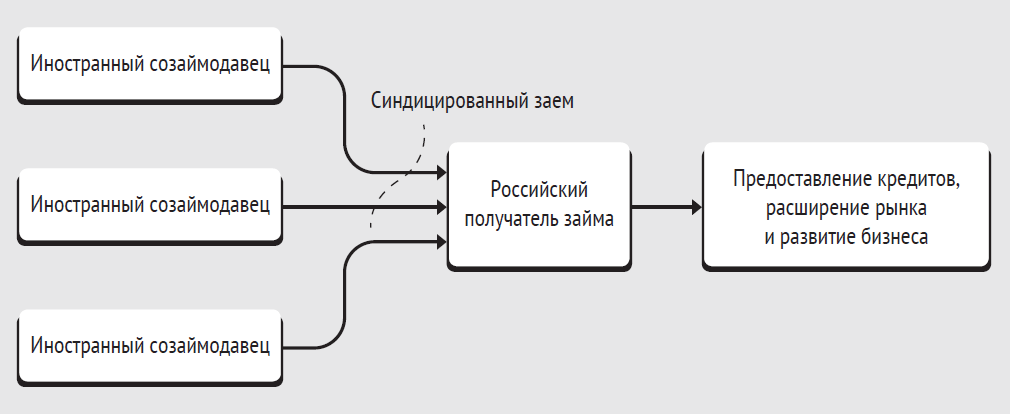

Синдицированный кредит (заем) – это финансовый инструмент, позволяющий организовать получение заемного финансирования от нескольких лиц и распределяющий между ними права, обязанности и риски, связанные с предоставлением займа. 1 февраля 2018 года вступил в силу Федеральный закон № 486-ФЗ от 31.12.2017 «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации», который фактически создал в российском правовом пространстве законодательную основу для его использования.

Синдицированные займы и кредиты предоставляются заемщикам, потребности которых выше, чем финансовые возможности отдельных кредиторов.

Несмотря на то, что предоставление займов группой кредиторов само по себе никогда не было запрещено и могло реализовываться на основе общих правовых норм, до принятия Закона предоставление синдицированных займов в соответствии с законодательством Российской Федерации было скорее исключением, чем правилом.

Рынок синдицированных займов в России

Синдицированные займы на протяжении последних лет выдавались достаточно активно, однако делалось это в основном в рамках международных контрактов и в соответствии с нормами зарубежного законодательства. Участниками соответствующих правоотношений становились в основном крупнейшие сырьевые монополии и банки с превалирующим или полным государственным участием. Как указывают эксперты, российские структуры в большинстве случаев получают синдицированные займы либо напрямую от иностранных инвесторов, либо встраивая в схему финансирования специально созданную иностранную компанию.

Наиболее известными и крупными синдицированными займами, выданными в последние годы представителям российского бизнеса, стали:

- синдицированный кредит на 2 миллиарда долларов США со сроком погашения 5 лет, выданный ОАО «Мечел» в 2010 году;

- синдицированный кредит на 3,1 миллиарда евро со сроком погашения 16 лет, выданный консорциуму NordStream для реализации проекта «Северный поток» в 2010 году.

В 2017 году получателями крупнейших синдицированных займов в России выступили такие монополисты, как РЖД, Норильский Никель, Уралкалий, Сибирская угольная энергетическая компания, Русал, ХК Металлоинвест. Среди значительных получателей можно отметить лишь один коммерческий банк, инкорпорированный на территории России, – Московский кредитный банк, а также одного представителя IT-отрасли – зарубежных участников группы Вымпелком-VEON.

Российские коммерческие банки и крупные производственные холдинги зачастую выступают получателями синдицированных займов от зарубежных инвестиционных банков и других финансовых институтов, привлекая такое финансирование для более эффективного ведения основной деятельности, расширения своей сети или модернизации бизнеса1.

В 2017 году, по данным рэнкинга Так, Сбербанк, сохраняющий свои позиции в ТОП-20 уже на протяжении семи лет, сумел организовать девять синдицированных кредитов на общую сумму 645 миллионов долларов США, что составило 4,11% от всего рынка синдицированного кредитования. Газпромбанк, впервые попавший в рейтинг и вытеснивший из него двух других представителей России – ВТБ и Альфа-Банк, организовал за этот период пять сделок на сумму 458 миллионов долларов США, или 2,92% от общей суммы предоставленных синдицированных кредитов. Для сравнения, ING Банк, занимающий первое место в рейтинге, организовал восемнадцать сделок, сумма которых составила 1,383 миллиарда долларов США или 8,81% от всего рынка синдицированного кредитования2.

Рост интереса к синдицированному кредитованию в России и на основе российского законодательства может быть связан с введением и дальнейшим расширением санкций против России. Санкции значительно затруднили получение финансирования от иностранных банков, а для ряда организаций получение таких займов стало невозможным. При этом аналитики РБК сходятся во мнении, что крупнейшие заемщики будут продолжать получать финансирование из-за рубежа, хотя и переориентируются на китайских и прочих азиатских займодавцев3. Несмотря на это сокращение возможностей финансирования со стороны европейских банков расширяет возможности российских игроков войти в пул организаторов или созаймодавцев по синдицированным займам.

По прогнозам The Wall Street Journal, в 2018 году, на фоне вступления в силу нового Закона, должна существенно возрасти доля небанковских организаций, возможно, относящихся к частному сектору экономики, в этом бизнесе. Объем и соотношение участников рынка синдицированного кредитования в России с 2015 года и прогнозируемые значения на 2018 год представлены на диаграмме.

Правовое регулирование предоставления синдицированных займов до 1 февраля 2018 года

До недавнего времени норм закона, регламентирующих правила и условия функционирования такого финансового инструмента, как синдицированный заем, в российском праве не существовало. Его предоставление регулировалось только общими нормами Гражданского кодекса, относящимися к договорам займа и кредита. Однако это не останавливало Банк России от принятия инструкций, определяющих технику проведения соответствующих финансовых сделок4.

Основной риск, который видят эксперты в этой ситуации, касается квалификации отношений между созаймодавцами в качестве отношений простого товарищества (совместной деятельности) «и, как следствие, риск применения к ним правил о договоре простого товарищества». Описывая главные трудности, с которыми участники синдиката кредиторов могут столкнуться в условиях правового вакуума, специалисты Dentons отмечают: «В этом случае заемщик мог бы предъявлять требования к одному из участников синдиката на всю сумму кредита, предоставляемого всеми его участниками. Кроме того, специальные правила выхода участников из товарищества, без сомнения, усложнили бы формирование вторичного рынка кредитных требований, а императивные правила о ведении дел товарищами ограничили бы гибкость кредиторов при принятии решений»5. Учитывая общие суммы займов, предоставляемых на соответствующих рынках, даже теоретические риски, приведенные аналитиками, должны учитываться, однако стоит отметить, что мы так и не смогли обнаружить примеры правоприменительной практики, подтверждающие реальность этих опасений. И несмотря на это, отсутствие хоть какой-то нормативной базы синдицирования долговых обязательств не позволяло использовать их преимущества в полном объеме.

Правила синдицированного кредитования с 1 февраля 2018 года

Новый закон урегулировал правоотношения по предоставлению наиболее крупных и существенных для экономики синдицированных кредитов и займов. Их существенность определяется как субъектным составом правоотношений, так и общим объемом финансирования.

Закон определяет главные отличия синдицированного кредита (займа) от других видов заемного финансирования. К таковым относятся:

- Множественность лиц на стороне займодавца.

- Согласованность действий кредиторов.

- Индивидуальные условия, порядок и сроки предоставления займа каждым из кредиторов.

- Особые характеристики заемщика и созаймодавцев.

- Обязательность начисления и выплаты процентов.

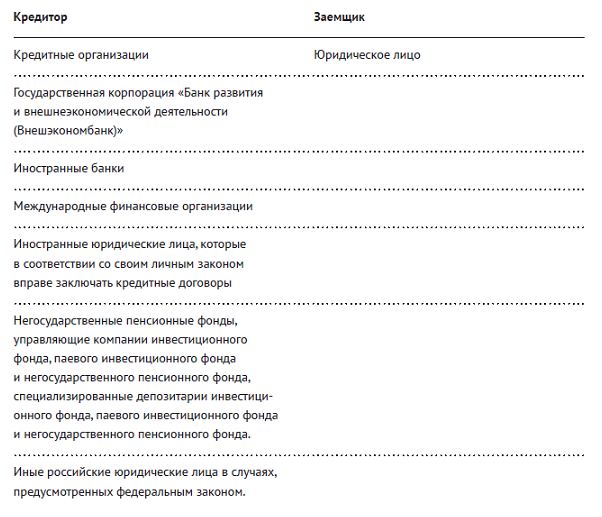

Субъектный состав отношений синдицированного займа6

Как следует из приведенного перечня, отношения синдицированного займа могут возникнуть только между юридическими лицами, то есть этот инструмент по умолчанию может считаться строго профессиональным. Кроме того, следует учитывать, что он не может использоваться для сделок с займодавцами, зарегистрированными в России, но не поименованными в перечне. Последний пункт, относящийся к иным российским юридическим лицам, сформулирован таким образом, что требует специального указания закона для того, чтобы определенное юридическое лицо имело возможность предоставлять синдицированные займы. На момент написания этой статьи таких указаний не существовало, поэтому мы можем лишь предполагать, что законодатель планирует поместить в этот пункт. Очевидно, это будут резиденты каких-либо особых экономических или специальных зон либо организации, представляющие какую-либо ценность как источники инвестирования. Стоит при этом отметить, что зарубежное финансирование может привлекаться от любых иностранных организаций, единственным требованием к которым является наличие достаточной правоспособности.

Закон предусматривает нескольких специфических участников договора синдицированного займа:

- Организатор синдицированного кредита (займа) – это будущий созаймодавец, который принимает на себя обязанность за вознаграждение подготовить договор синдицированного займа. На стороне организатора может выступать как один, так и несколько лиц, каждый из которых в дальнейшем станет кредитором7.

- Кредитный управляющий — это один из созаймодавцев, который ведет реестр участников синдиката кредиторов, осуществляет учет всех предоставленных заемщику каждым из участников синдиката кредиторов денежных средств, взаимодействует с заемщиком, а также выполняет иные организационно-технические функции, необходимые для реализации прав и обязанностей сторон сделки. Так, именно управляющий получает на свои счета суммы денежных средств, полученные от заемщика в качестве возврата основного долга и процентов по нему, и распределяет их между созаймодавцами в соответствии с требованиями заключенного договора. В отличие от организатора, управляющий должен быть назначен в любых отношениях по предоставлению синдицированного займа. При этом кредитным управляющим может быть только кредитная организация, государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)», иностранный банк или международная финансовая организация8. Таким образом, заключение договора синдицированного займа в отсутствие среди созаймодавцев хотя бы одного профессионального участника финансового рынка невозможно.

- Управляющий залогом – это лицо, которое, действуя от имени и в интересах всех кредиторов, заключивших договор, обязуется заключить договор залога с залогодателем и (или) осуществлять все права и обязанности залогодержателя по договору залога9. В качестве управляющего залогом может выступать кредитный управляющий, если он будет наделен соответствующими полномочиями синдикатом кредиторов10.

Будущее синдицированного кредитования

Как говорит статистика, приведенная в этой статье, аналитики видят тенденции к росту рынка синдицированного кредитования в первую очередь за счет российских коммерческих банков, которые, выступая совместно, способны покрыть часть потребности крупного бизнеса в заемном финансировании. В связи с этим в самое ближайшее время кредитные институты начнут предлагать своим клиентам новые, объективно более совершенные инструменты кредитования. Кроме того, часть клиентов российских банков – юридических лиц, возможно, будет привлечена в качестве непосредственных кредиторов в проектах, для которых внутригосударственное финансирование будет приоритетным.

Положения закона сейчас не производят впечатления норм, которые затронут существенную часть организаций. Несмотря на это, отечественная правовая система получила современный инструмент, позволяющий перевести часть крупных финансовых проектов в юрисдикцию России. Этот факт дает возможность русскоговорящим кредиторам и заемщикам совершать подобные сделки с гарантиями, а также не подключая к их структурированию, заключению и разрешению споров по ним иностранных юристов, консультантов и адвокатов.

В любом случае, надеемся, что российский законодатель даст возможность использовать аналогичные нормы и для финансирования без участия кредитных организаций.

- Например, ПАО «Московский кредитный банк» использует данный инструмент финансирования с 2003 года: https://mkb.ru/investor/debt/syndicated-loans.

- http://loans.cbonds.info/rankings/volume/243#cis.

- https://www.rbc.ru/finances/18/04/2016/57109e219a79474c7fba44af.

- Например, понятие синдицированной ссуды широко применялось в Инструкции Банка России от 03.12.2012 № 139-И «Об обязательных нормативах банков».

- https://www.dentons.com/ru/insights/alerts/2018/march/7/syndicated-loans-march-ahead.

- Статья 2 Федерального закона от 31.12.2017 № 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации».

- Статья 3 Федерального закона от 31.12.2017 № 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации».

- Статья 4 Федерального закона от 31.12.2017 № 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации».

- Статья 356 Гражданского кодекса Российской Федерации.

- Пункт 3 статьи 4 Федерального закона от 31.12.2017 № 486-ФЗ «О синдицированном кредите (займе) и внесении изменений в отдельные законодательные акты Российской Федерации».

Ольга Курамшина

Ex-Старший юрист

Налоговая и юридическая практика

Корпус Права (Россия)

Другие статьи по темам